环氧树脂其主要生产原料是双酚A和环氧氯丙烷,其价格的涨跌将直接影响到环氧树脂的成本及利润。

2019-2020年国内环氧树脂年均生产成本变化频繁,2019年上半年理论平均利润值在2030元/吨,2020年上半年环氧树脂行业利润值丰厚,理论平均利润值在3431元/吨,同比增长69.01%。

2020年1-2月份,虽然受国内疫情影响,各化工产品影响较严重,但双原料行情坚挺,环氧树脂价格高企,2月中下旬理论利润值高达5000元/吨上方,但因春节前各工厂均有补货,对高价原料抵触,市场多表现有价无市。

3-5月份,受外围环境影响,原料持续震荡调整,成本压力得到缓和,但受下游风电行业及其他应用领域缓慢复苏下,环氧树脂先跌后涨。进入6月份,原料高位回落,及成本转嫁不畅,需求跟进不足,致使环氧树脂涨后进入理性回调,6月份理论平均利润值在2367元/吨。

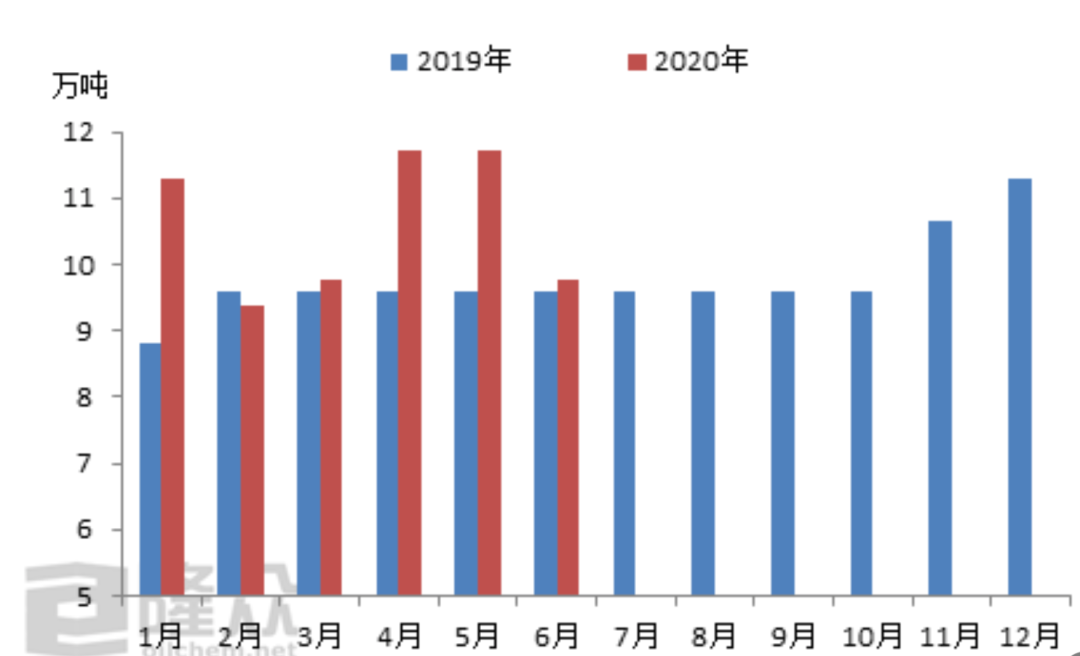

2020年上半年环氧树脂产量增长明显

国内环氧树脂产量走势图

2020年上半年国内环氧树脂总产量为63.68万吨,较2019年同期增加6.98万吨,同比增长12.31%。

2020年1月份,由于春节前下游备货及业者对后市预期看好,环氧树脂开工负荷维持高位,产量为11.30万吨。

2、3月份,受公共卫生事件的影响,因道路运输受限及复工延迟,下游工厂提货速度放慢,厂家库存高企,部分装置消化库存而被迫降负,2月份环氧树脂供应量减少1.92万吨。

4、5月份,虽然公共卫生事件延续,化工行情整体低迷,但受风电抢装带动下,环氧树脂工厂接单较好,几大液体树脂工厂开工处于中高位,月均产量在11.73万吨,也是2020年上半年产量最高值。

进入6月份,因双原料下跌及下游多阶段性补货需求,导致供应出货承压,生产积极性难以提升,南通星辰、昆山国都、常熟长春等工厂均计划性停车,其中常熟长春一条线检修四周,因此环氧树脂当月供应量较5月份减少1.92万吨,同比下降16.37%。

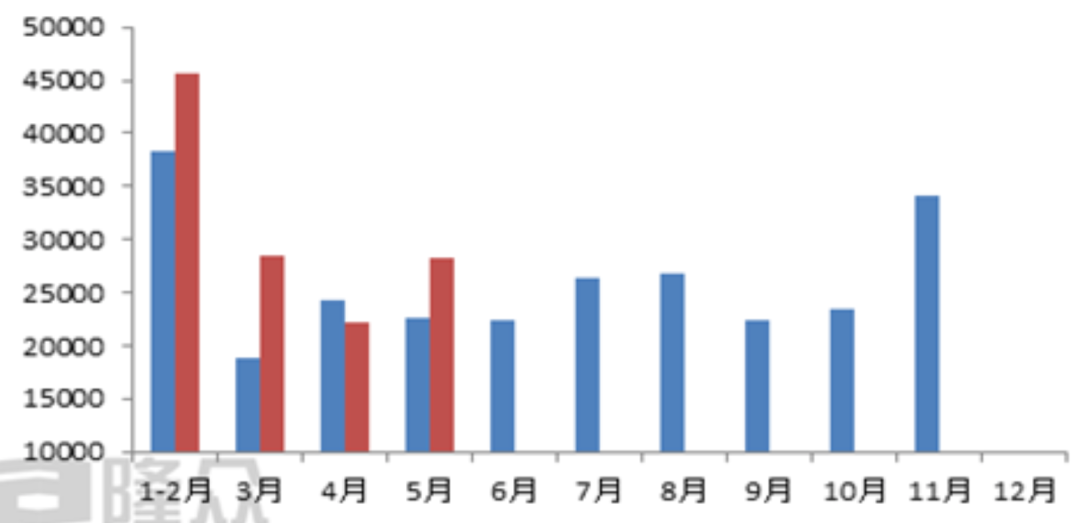

2020年环氧树脂进口量同比增长3.53%

环氧树脂进口

据海关数据统计显示,2019年环氧树脂进口量达到288767.28吨,月均进口量24063.94吨。2020年1-5月份环氧树脂进口量达到124568.02吨,月均进口量在24913.60吨,同比增长3.53%。

虽然期间疫情影响较大,但国内受成本支撑,及各大液体树脂工厂工开工负荷提升缓慢,以及下游风电行业需求乐观之下,各工厂现货供应紧张,而作为中国第一消费国家,进口量处于增加状态。

据统计,2020年下半年,国内环氧树脂行业预计新增5套装置,合计产能36.5万吨/年,届时江浙豪邦将是国内单套产能最大的装置,在国内占比10%左右,既能满足国内市场的需求,又可以较大程度的替代进口。

原料面:主原料双酚A下半年原料走势将不尽人意,且国内双酚A供应压力不减,浙石化双酚A装置投产后,外销期间内价格会受到压制,但其PC上马后,隐患消除,且另外两套PC装置为双酚A行业增加利好,双酚A或有机会向好。

另一原料环氧氯丙烷难言乐观。上半年长期处于停车状态的江苏海兴13万/年装置于6月初产品正式投放市场,另外下半年山东民基5万吨/年甘油法装置、浙江镇洋4万吨/年甘油法装置在7、8月份相继建成投料,环氧氯丙烷供应面有望增加,预计2019年产能将增加22万吨。

供应面:环氧树脂装置检修多集中在上半年,7月之后尚未有检修听闻,工厂开工率预期平稳运行,且新装置的陆续建成投产,供应量增加。但国内高品质环氧树脂仍将依赖进口,下半年进口量将维持在15万吨左右。

需求面:因全球公共卫生事件仍在延续,环氧树脂下游需求面缓慢复苏,涂料、电子、以及胶粘剂等方面需求量增加不明显,虽然下半年风电行情需求面向好,但难以带动整个下游需求面。因此,需求面将决定环氧树脂行情走势的重要因素之一。

综上所述,2020年下半年原料走势不容乐观,并且在需求面表现不佳的情况下,环氧树脂行情或将偏弱势运行,但其间供方应该还会找机会推涨。后续新装置的建成投产,对国内环氧树脂形成一定冲击,行业竞争亦将愈演愈烈,因此,下半年国内环氧树脂市场压力与风险并存。

来源:知涂资讯